Door Ronald Hut, pensioenadviseur.

Op een dag komt die vraag van de werknemers: “kunnen we ook een pensioenregeling krijgen?” Je weet dat dit een keer geregeld moet worden, maar je bent druk bezig met ondernemen. En het regelen van een pensioen voor je werknemers staat uiteraard wel op je prio-lijstje, alleen het komt er maar niet van. Want, waar begin je eigenlijk? Wat kost zo’n pensioen wel niet? Moeten de werknemers meebetalen? En moet iedereen dan meedoen? Kortom, wat komt er eigenlijk allemaal kijken bij het opzetten van een pensioenregeling?

Laten we beginnen met de vraag, wat is pensioen nou eigenlijk?

Als je dat aan een willekeurig iemand vraagt, dan is de kans groot dat je als antwoord krijgt: “iets voor mijn oude dag” of “iets voor later”. Het eerste waaraan de meeste mensen denken bij pensioen is de oudedagsvoorziening, ter aanvulling op de AOW. Eigenlijk alles voor de oude dag wordt bestempeld als “mijn pensioen”.

Pensioen is meer dan dat. Pensioen is namelijk een uitkering bij ouderdom, overlijden en arbeidsongeschiktheid. Het is dus een inkomensvoorziening voor als je niet meer in staat bent om voor een inkomen te zorgen. Pensioen is meer dan alleen maar een oudedagsvoorziening.

Het overlijden van een werknemer wil je natuurlijk nooit meemaken. Maar, als het dan toch gebeurt, hoe wil je dan dat de nabestaanden achterblijven? En als een werknemer arbeidsongeschikt raakt, wil je deze dan aan zijn lot overlaten? Of wil je dat een werknemer er financieel beter bij zit, dan alleen maar met de (soms erg beperkte) WIA-uitkering? Kortom, genoeg stof om over na te denken.

Vallen de werkzaamheden onder een verplichtgesteld bedrijfstakpensioenfonds?

Voordat je een pensioenregeling gaat regelen, is het belangrijk om te kijken of er wellicht al verplichtingen zijn vanuit een cao. Het kan namelijk zijn dat je valt onder de verplichtstelling van een bedrijfstakpensioenfonds (BPF). Hier kom je alleen maar achter door een BPF-onderzoek uit te (laten) voeren.

Er zijn ongeveer 42 verplichtgestelde bedrijfstakpensioenfondsen. Ongeveer 90% van de bedrijven valt onder de werkingssfeer van zo’n verplichtgesteld pensioenfonds. Het is voor alle partijen belangrijk dat als je onder de verplichtstelling valt, de werknemers dan ook bij dat fonds hun pensioen gaan opbouwen.

Voor het pensioenfonds is dit belangrijk, omdat ze te maken hebben met het “geen premie, wel recht”-principe. Dat betekent dat als een werknemer aannemelijk kan maken dat hij onder de verplichtstelling valt, hij aanspraak maakt op de pensioenuitkeringen. Ook als er geen premies voor betaald zijn. Dat is mooi voor die werknemer, maar als de werkgever niet meer bestaat, dan gaan de pensioenuitkeringen van deze werknemer ten koste van de andere deelnemers in de pensioenregeling. Want het moet wel betaald worden.

En als de werkgever nog wel bestaat, dan mag de werkgever de achterstallige premies (in één keer) alsnog betalen. Daarbij kan het zelfs gebeuren dat de bestuurder van de BV vanuit privé de achterstallige premies moet gaan betalen. Hier zit natuurlijk niemand op te wachten.

Een BPF-onderzoek leidt vaak tot verrassende uitkomsten voor ondernemers. Dit komt doordat het verplichtstellingsbesluit, het document waarin omschreven staat welke werkzaamheden onder een pensioenfonds vallen, vaak omvangrijker is dan men op het eerste gezicht denkt. Beruchte voorbeelden zijn bijvoorbeeld: is een pannenkoek een koek? Vallen fietsbezorgers onder “transport”? Maar ook, valt een vegetarische gehaktbal eigenlijk onder de vleesindustrie?

Een pensioenadviseur begint dan ook altijd met een BPF-onderzoek. Want als de werknemers onder een pensioenfonds vallen, dan kan het vervolg van het adviestraject achterwege blijven.

Kies je voor een collectief pensioen of voor “zelf doen”?

Als je de keuzevrijheid hebt om zelf een pensioenregeling in te regelen, dan moet je ook nadenken of je een collectieve pensioenregeling op wilt zetten. Of dat je werknemers de mogelijkheid gaat bieden om zelf een oudedagsvoorziening op te bouwen. Dit gebeurt meestal met een “pensioentoeslag” bovenop het brutoloon. De werknemer moet dan zelf een lijfrentevoorziening regelen. Hieronder staan de verschillen tussen de twee regelingen.

Bij een collectief pensioen regelt de werkgever alles. Bij een lijfrenteconstructie moet de werknemer zelf iets gaan regelen. Hierbij zie je dat de meeste werknemers uitstelgedrag vertonen. Het komt er in de praktijk meestal op neer, dat de pensioentoeslag niet gebruikt wordt waarvoor het bedoeld is. Dit uitstelgedrag komt doordat mensen pensioen niet leuk vinden. Ze vinden het complex en het kan later ook nog wel. Dat ene jaartje maakt toch niet uit… De ideale combinatie om niets aan je pensioen te doen.

Daarnaast vinden de meeste mensen het ook niet prettig om na te denken over wat er gebeurt als je dood bent. En de combinatie, nadenken over je dood en je pensioen, dat is een cocktail die heel weinig mensen willen drinken. Daardoor regelt bijna niemand een partner- en (half)wezenpensioen. En staan de nabestaanden vaak met lege handen.

Als een werknemer het pensioen gaat regelen, dan is het vaak alleen het ouderdomspensioen. En die ene werknemer die ook iets in privé regelt voor de nabestaanden, die mag medisch gekeurd worden. Dat betekent dat de verzekeraar kijkt of de werknemer wel voldoende gezond is. Ontdekt de verzekeraar iets, dan kan het zo zijn dat de werknemer niet verzekerd kan worden, of alleen tegen hoge premies. Een keuring bij een collectieve pensioenregeling is niet toegestaan. Daarmee is er voor elke werknemer een goed nabestaandenpensioen verzekerd.

Tot slot kun je in een collectief pensioen premievrijstelling bij arbeidsongeschiktheid meeverzekeren. Dat betekent dat als een werknemer arbeidsongeschikt raakt, de pensioenuitvoerder de pensioenopbouw voortzet. Deze premievrijstelling is niet mee te verzekeren in een lijfrente(beleggings)rekening. Dan stopt de opbouw als iemand ziek uit dienst gaat.

Daarom is het voor de meeste werknemers nog steeds erg verstandig dat hun werkgever het pensioen collectief regelt.

Een collectief pensioen is goedkoper dan een pensioentoeslag

Een voordeel van een collectief pensioen ten opzichte van een pensioentoeslag is dat de werkgever over de pensioenpremies geen werkgeverslasten kwijt is. Die is hij wel kwijt over de pensioentoeslag. Even een rekenvoorbeeld. Stel, je spreekt af dat de werkgever en de werknemer beiden € 100,- per maand inleggen voor het pensioen. Als we uitgaan van werkgeverslasten van 20%, dan kost dit de werkgever via een pensioentoeslag grofweg € 120,- en de totale inleg is € 200,-. Doe je dit in een pensioenregeling, dan hoef je de werkgeverslasten over de pensioentoeslag niet te betalen. En je bespaart daarnaast € 20,- over de bijdrage van de werknemer. Dus is je last als werkgever slechts € 60,- in plaats van € 120,-. Je kunt ook de andere kant op redeneren. Met hetzelfde budget kun je in een pensioenregeling meer premie inleggen dan met een pensioentoeslag in een lijfrente.

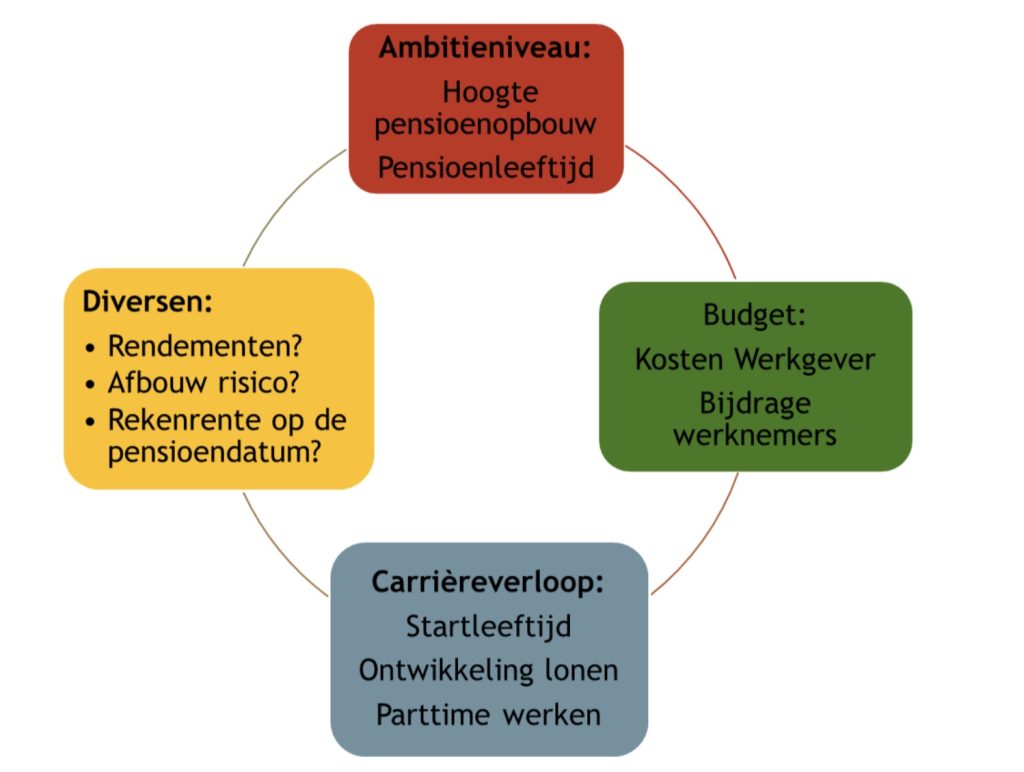

Het pensioen A-B-C-tje (en een beetje een D)

De hoogte van de pensioenopbouw is afhankelijk van het pensioen A-B-C. Dit staat voor: Ambitieniveau, Budget, Carrièreverloop en dan nog wat Diversen

Waar veel werkgevers tegenaan hikken, zijn eventuele hoge pensioenlasten. Op basis van het pensioen A-B-C kun je gelukkig erg goed sturen op de B van Budget. Als het Budget erg belangrijk is, dan bepaalt de B de hoogte van de pensioenpremie. Maar, als het budget ruim voldoende is, dan spelen het Ambitieniveau en het Carrièreverloop van de werknemers een grotere rol in het bepalen van de hoogte van de pensioenpremie. Het is dan ook handig om vooraf alvast na te denken over het budget.

Ga je het pensioen zelf regelen? Of betrek je de werknemers er vanaf het begin bij?

Als je meer dan 50 werknemers hebt, dan ben je verplicht om een OR te hebben. De OR is dan je (verplichte) gesprekspartner als het gaat over het opzetten van een pensioenregeling. Nu zullen veruit de meeste bedrijven die meer dan 50 man in dienst hebben al een pensioenregeling hebben. Daarom gaan we daar verder niet op in.

Heb je tussen de 10 en 50 man personeel, dan kan er binnen het bedrijf een PVT (Personeelsvertegenwoordiging) zijn. Deze is vrijwillig. Tenzij meer dan 50% van de werknemers om een PVT vraagt, dan is het verplicht om een PVT in te stellen. In tegenstelling tot een OR, heeft een PVT geen instemmingsrecht. De PVT heeft alleen een adviesrecht over pensioen en ook alleen maar als het een regeling betreft die 25% of meer van het aantal werknemers betreft. Is er minder dan 10 man personeel, dan is er geen verplichting tot het inregelen van een PVT. Maar dat mag uiteraard wel.

Begeleiding door pensioenadviseur

Al deze vraagstukken komen kijken bij het opzetten van een pensioenregeling. Een pensioenadviseur begeleid je hierin en neemt je mee vanaf de start tot het inregelen van het pensioencontract bij de pensioenuitvoerder die het beste bij jouw organisatie past. Daarna kan de adviseur betrokken blijven bij het pensioencontract. Want je hebt ook te maken met wijzigingen in je personeelsbestand, werknemers die verlof willen opnemen of meer/minder gaan werken etc. Zo kan de adviseur ook de nieuwe werknemers helpen bij de keuzebegeleiding. Of werknemers helpen met de keuzes die ze moeten maken als ze (bijna) met pensioen gaan bijvoorbeeld.

MKB 51220 Infographic Tegemoetkoming in advieskosten – Het Nieuwe Pensioen – versie 4